史玉柱要想挽回巨人网络,除了并购已无路可走

编者按:本文来自微信公众号“阿尔法工场”(ID:alpworks),作者杜冲,36氪经授权发布。

尽管这笔原对价305亿之巨的跨境大买卖,已经横亘了近3年之久且曲折不断,但史玉柱和他的巨人网络(SZ: 002558)仍然对它“爱的深沉”。

让巨人网络魂萦梦牵的新娘,名为Playtika,是一家以色列在线游戏公司。 自2016年10月首度对外公布迎娶计划之后,这起焦点并购重组案已先后经历暂停审核、撤回申请文件、调整交易方案、中止审查等重重波折。

正当外界以为或将流产告终之际,2019年7月16日晚间,巨人网络再度发布公告: 决定对原重组方案进行调整,支付方式由发行股份变更为现金收购,收购股份也从100%减少到了42.3%。

这样的调整,意味着巨人网络得以绕过审批,使交易重启。

Playtika究竟有何魅力,能让史玉柱与巨人网络迎难而上,如此头铁般痴情? 如果你对巨人网络过去数年经营状况有所了解,这一问题便不难作答: 史玉柱要想挽回巨人网络持续下滑的业绩与市值,除了并购这条独木桥,已经没有更优选项。

01 固有业务全面瓦解,并购成为唯一出路

【1】巨人网络的移动游戏已跌出Top10

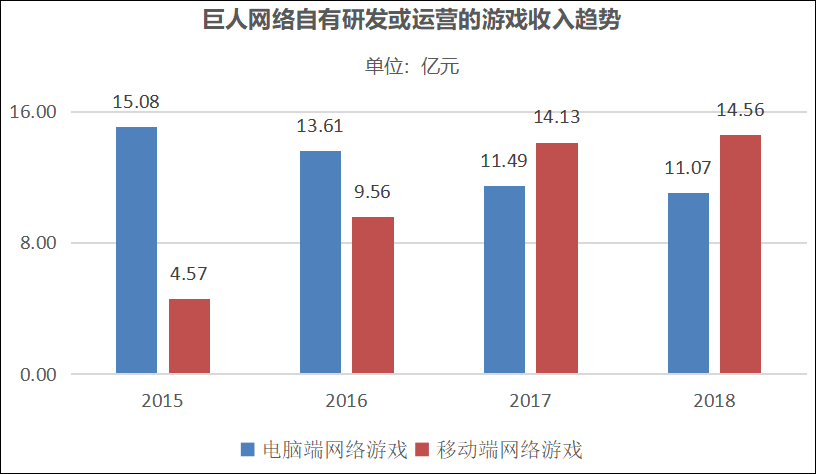

巨人网络自已研发及运营的游戏分为端游和手游,从收入数据来看,游戏业务已经陷入停滞:

2015年-2018年开始,端游业务收入从15.08亿下滑到11.07亿元; 而手游业务经历几年迅速发展之后,2018年仅录得3%的低个位数增长。

同时,巨人网络已经掉出上市公司移动游戏前十名:

2017年中国移动游戏上市企业收入排名中,巨人网络以14.42亿元的移动游戏营收位列第9名; 而到2018年,其收入增长3%至14.56亿元,跌出Top10。

资料来源:艾瑞咨询,点击可 看大图。

【2】资产质量不足以支撑增长

巨人网络自创精品端游IP以 “征途”和“仙侠世界”为代表,近几年市场持续萎缩,2016年转型移动端网络游戏,依然是以上老游戏的延续,或是球球大作战这样的休闲游戏来支撑增长。

巨人网络现有移动游戏类型

这种移动端转型方式,难以成功的原因在于:

从PC到移动端不仅仅是渠道的改变,还有游戏方式的改变,能在手机上火起来的游戏,基本上都是游戏对局时间段(碎片)、难度低(适合社交),巨人的老游戏显然不具备这样的特点。

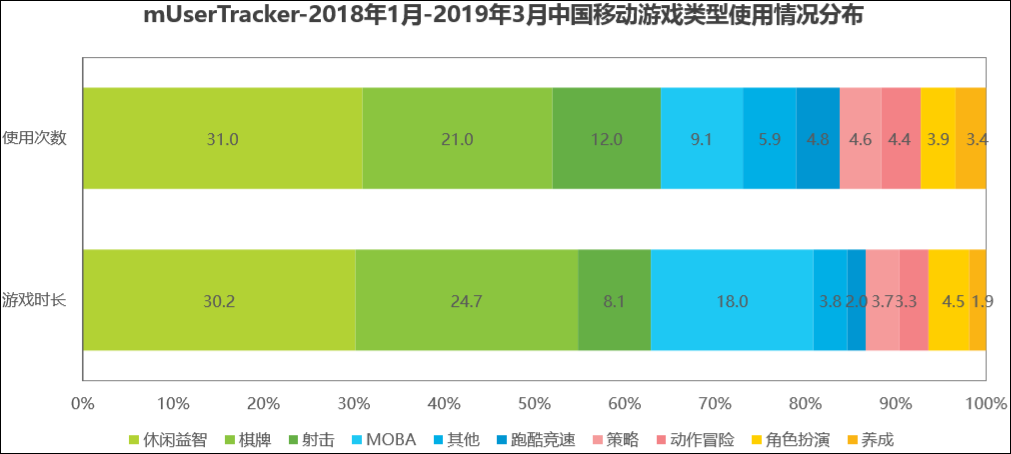

而休闲益智类游戏研发成本低、周期短,同类竞品海量存在(占整个游戏市场份额高达31.4%)。 这必然导致竞争激烈,用户粘性弱,增长空间小。

从“氪金”(游戏充值费钱程度)属性来说,休闲游戏的付费率和付费金额在竞技游戏面前就是个弟弟。

对巨人网络而言,最为致命的地方还在于,不仅是游戏终端改变了,游戏人群的喜好也改变了。

老一代“打怪升级爆神器”的游戏套路,在Z世代(意指在1990年代中叶至2010年前出生的人)人群里根本吃不开,当前大热门是MOBA类游戏(以竞技场为游戏场景的多人在线即时策略游戏),比如“王者荣耀”,比如“吃鸡”。 MOBA类游戏平均游戏时长最大,创造收入能力也堪称恐怖,《王者荣耀》月创收高达10亿元,MAU(日活跃用户)高达5500万。

图表来源:艾瑞咨询,点击可看大图。

新兴游戏方面的研发基因,巨人网络是没有的,即使是腾讯、网易在这方面也比较依赖引进。 不同的是,腾讯与网易在凭借门户、内容、社交等各种流量池,具有超强的游戏运营分发能力,这是巨人所不具备的。

此外,受到版号未开放影响,原计划推出的《绿色征途手游》、《犬夜叉: 奈落之战》两大重点游戏产品被动推迟,也未能如期上线运营。

可以这样说,游戏套路老化、没有新游戏的研发基因以及不具备流量池带来的分发运营能力的巨人网络,在国内做游戏是比较难了。

而且出海也几乎是不可能的,由于文化的不同,中国风的游戏在国外的表现是灾难性的。 比如上面说的《王者荣耀》是国内氪金王,但其美国版《Arena of Valor》收入仅570万美元。

今年5月,《Arena of Valor》欧洲和美国的营销团队已经解散,这款曾被寄予厚望的MOBA手游在欧美市场正式宣告失败。

如是,游戏业务内生增长乏力的巨人网络,也只能靠并购驱动市值的增长了。

02 命运多舛的并购之路

巨人网络通过并购驱动增长的实践,已经有过不少跨界探索。

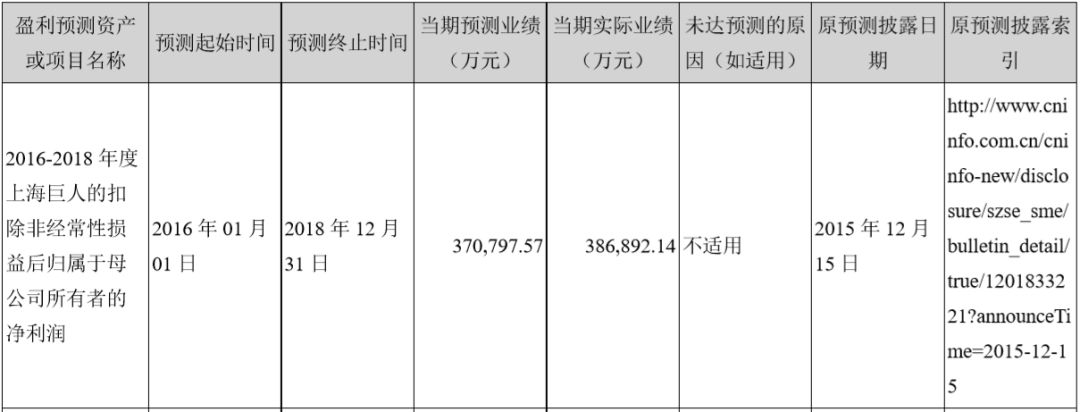

2015年,巨人网络借壳世纪游轮上市后,其股东承诺2016年、2017年和2018年扣非净利润将不低于10亿元、12亿元及15亿元,预计三年累计扣非净利润37亿元。

为了达成业绩目标,2016年10月,巨人网络宣布,将以305亿元从财团手中收购Playtika。 其中255亿元交易对价以发行股份方式支付; 现金支付部分,交易对价为50亿元。

不过,收购Playtika的过程可谓长路漫漫,为实现对赌业绩,其间巨人网络还曾收购过P2P、数字货币交易所等资产。

【1】 收购旺金金融

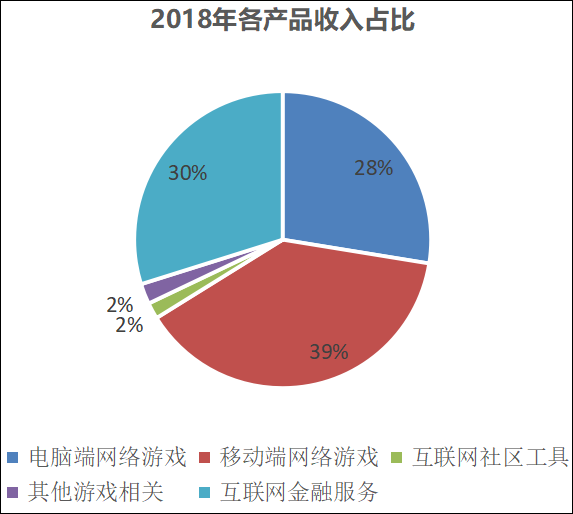

2017年11月,巨人网络花费8.2亿元收购旺金金融100%股权。 2018年并表的互联网金融业务收入有11.26亿,占比总营收37.8亿的30%,贡献扣非后净利润3.51亿。

巨人网络2018年年报披露,2016-2018年累计扣非净利润总额达38.7亿,超过对赌承诺的37亿。 其中,2018年旺金金融带来的3.51亿扣非净利润贡献很大。

资料来源:巨人网络2018年年报

不过这笔P2P资产同样命运多舛: 由于受到监管政策的影响,与端端游及手游三分天下的旺金金融,在2018年底被巨人网络转让给上海兰翔商委服务公司。

【2】参股数字货币交易所

P2P业务黄了,史玉柱还得继续为巨人网络找出路,后续的目标锁定在了数字货币交易所上。

巨人网络在2017年对数字货币交易所OKC Holdings Corporation(下称“OKC”)投资1.84亿元,持股14%。

然而,这比交易又是因为监管因素而好景不长。

2018年3月,巨人网络以2850万美元(约合1.799亿元人民币)转让其所持有的全部OKC 股权,受让方为Kalyana Global Limited(该公司为关联方,实际控制人为史玉柱)。

不管是P2P还是数字货币交易所,都是打着监管擦边球。 一而再不能再而三,国内的擦边球是打不得了,巨人网络最后的希望又回归到了Playtika这头境外现金奶牛上。

【3】孤注一掷并购Playtika

Playtika曾经的母公司为美国博彩巨头凯撒娱乐,其所经营的主要产品如《Slotomania》《WSOP》等也均是棋牌类游戏,《Slotomania》更是被称为线上老虎机。 该游戏虽然号称免费,但为了提升能力,玩家还是需要购买虚拟货币和物品。

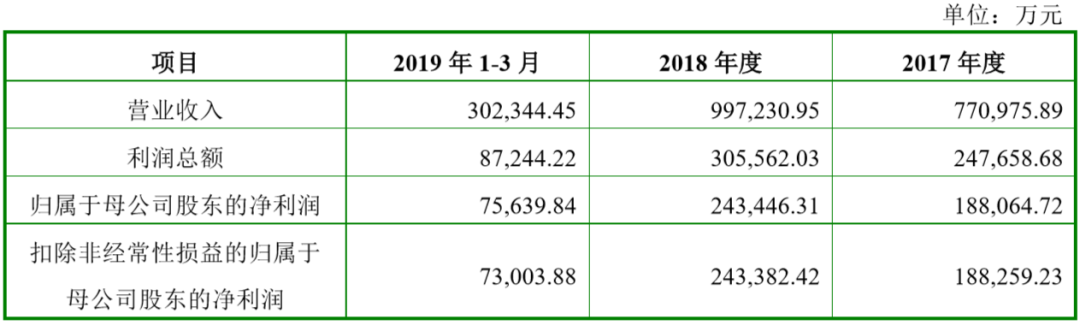

正是因为旗下产品具有博彩性质,使得Playtika的业绩非常好。 如下图所示,巨人网络2018年全年的营收约37.8亿元,净利润12.01亿元,都不及Playtika 24.3亿净利润的一半。

Playtika:2017-2019营收及净利润数据

如果能并购Playtika这头现金牛,将可以有效拉动巨人网络市值的增长。 而这,正是巨人网络对其穷追不舍的原因。

但需要指出的是,尽管根据最新方案,这笔交易已经不涉及上市公司股权结构的变化,也不存在对上市公司控制权的影响,因此无需经过证监会审批,一定程度上减小了收购计划的实现难度; 但其间隐含的风险因素,仍不容小觑:

其一,今年年初美国司法部发布的一份文件称,联邦法律将禁止所有的网络赌博。 这意味着,旗下游戏产品深烙着博彩印记的Playtika,将在北美市场面临极为不确定的法律政策风险;

其二,即使该轮收购顺利结束,巨人网络也将因为不构成控股地位,使得Playtika无法纳入巨人网络的合并报表范围。 这意味着,当前调整后的方案仅是曲线救国的第一步,后续步骤能否以及如何稳妥实现,还是个未知数。

其三,巨额的现金收购将大幅增加巨人网络的资产负债率与商誉风险,在财务风险扩大的同时,现金流的减少将是其未来回转余地大大降低。 某种意义上,并购Playtika这一孤注一掷的选择,将把巨人网络推向“华山一条路”的处境。

一言以敝,再度走到周期低谷的史玉柱,亟需找到下一个“脑白金”重整河山。 而这次,他选择将全部筹码压向Playtika这家以色列游戏公司。

命运会否再度垂青于这位传奇商人?

作者暂无likerid, 赞赏暂由本网站代持,当作者有likerid后会全部转账给作者(我们会尽力而为)。Tips: Until now, everytime you want to store your article, we will help you store it in Filecoin network. In the future, you can store it in Filecoin network using your own filecoin.

Support author:

Author's Filecoin address:

Or you can use Likecoin to support author: