腾讯Q3最大的不及预期:象征性抵抗头条

题图:视觉中国,本文来自公众号:表外表里(ID:excel- ers),作者:周霄,编辑:Reno,数据支持:洞见数据研究院

11月13日下午,腾讯发布19Q3财报。这份恰逢腾讯宣布组织架构调整一周年的财报,却让一众投资人大跌眼镜。 公布财报前,腾讯股价已开始飘绿,当天以下跌0.85%收盘 ,今天早上开盘以来截止10:20跌幅达2.32%。

财报显示,19Q3腾讯收入约972亿元,不及市场预期的990.44亿元;净利润为203.82亿元,同比下降13%,同样没有达到市场预期的235.31亿元。剔除非经常性利润后,持续性经营利润也仅为200亿元,环比上一季度下降超过6个亿,看不到增长。

然而,当我们深入分析净利润同比下跌的根源时,却发现了腾讯这辆国产重卡更为致命的引擎危机。

本文将通过以下三个方面深入分析腾讯Q3财报所暴露的问题。

① 利润毫无增长,财务腾挪手段耗尽

② 字节跳动,正在动摇腾讯的根基

③ 企鹅的“机遇与傲慢”

利润增长槽点,财务腾挪手段耗尽

Q3财报中,腾讯将净利润的同比下跌归因于投资减值。言下之意,并非主营业务不赚钱,而是投资利润不如以往那么多了。

那么我们从这句话倒推, 是不是就意味着腾讯之前足够好看的净利润数据,很大程度上来源于被投资企业释放的利润 ,而并非实际业务的经营利润?

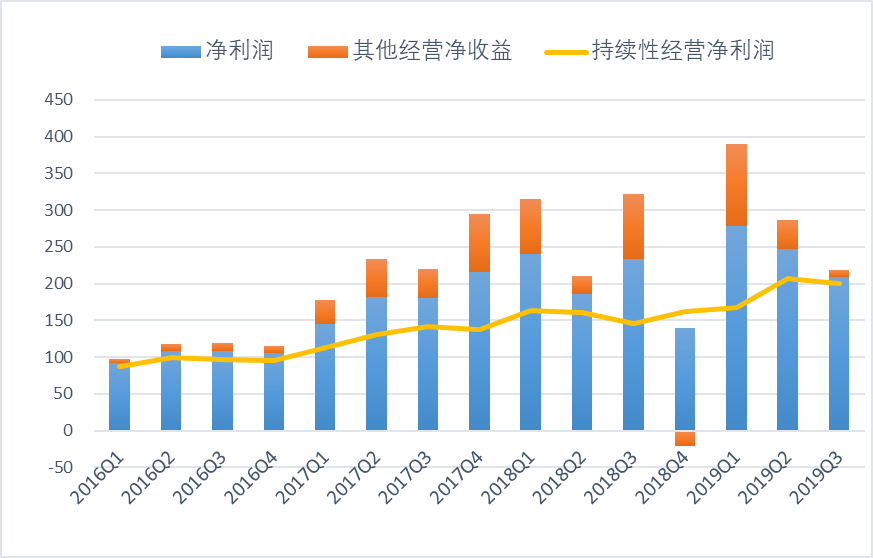

复盘腾讯前三年的数据,可以发现净利润的水分确实很大。下图中黄线代表实际经营的利润情况,而蓝色为净利润。从17年开始,蓝色柱与黄线之间的差距明显扩大,直到19Q2这种差距迅速缩小,并在Q3重回三年前的差值水平。

这说明,17Q1腾讯开始通过投资收益充盈净利润,这些投资收益来源于被投资企业上市后,一次性释放出来的利润。然而“一次性”必定意味着短暂或者投机,当这些企业的利润释放空间耗尽时,无法再贡献新的利润活力,这就直接导致了19Q3的利润减值。

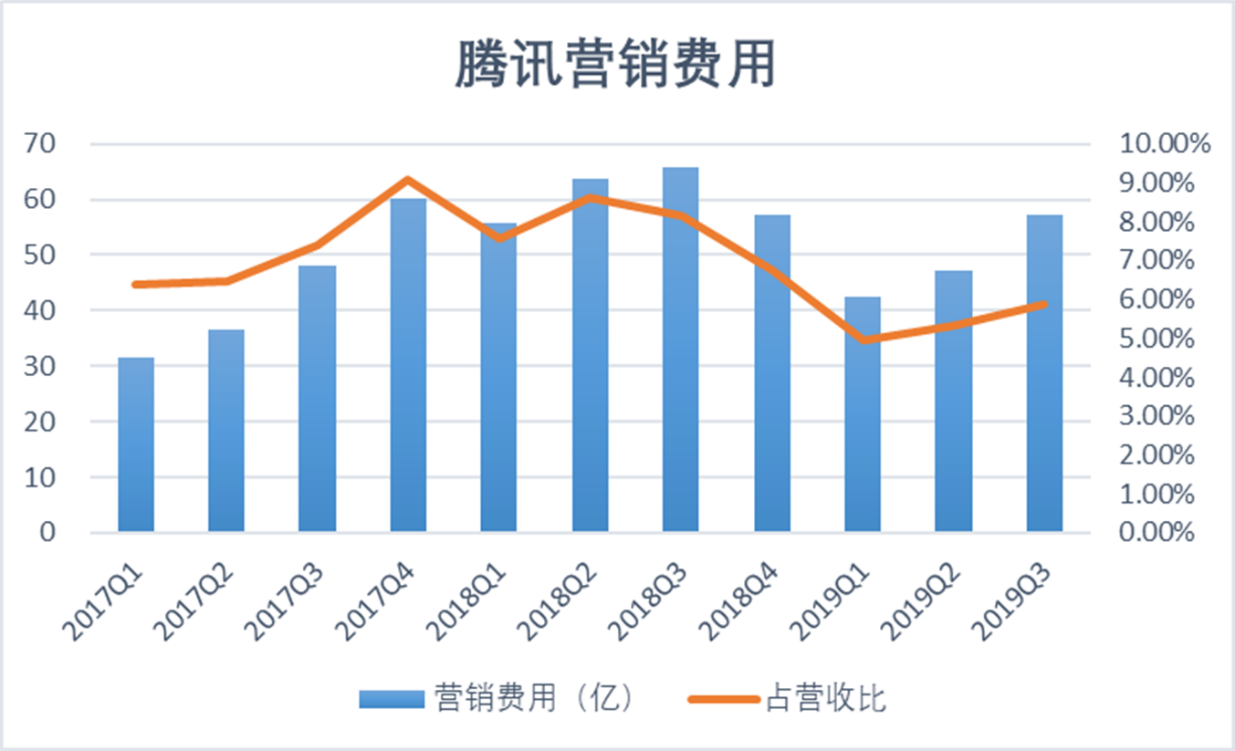

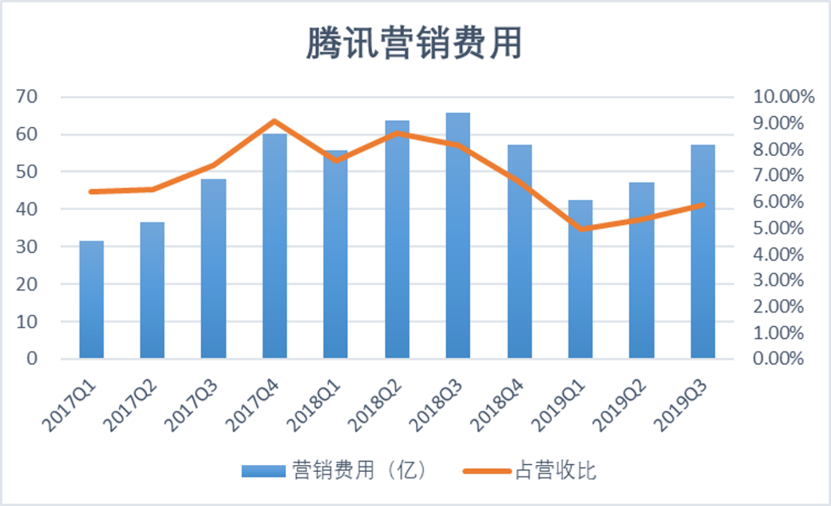

除了腾挪投资收益外,腾讯此前还打足了费用的算盘。从17Q4开始,腾讯营销费用占营收比不断下跌。甚至在19Q1跌至不到5%,也同样在19Q1,腾讯的净利润冲上279亿的最高点。

时间推移到19Q3,投资收益的耗尽和销售费用的提升造成了利润的零增长。看到这里有人会问,既然砍费用可以粉饰利润水平,那么为什么在投资收益用无可用的这一季度,腾讯营销费用占比偏偏又提高了呢?

原因在于,字节跳动已经一把火烧到了腾讯的后花园,腾讯起码出于自卫要有所反抗,这就表现在营销费用上。但我们在深入分析腾讯应对头腾大战的具体财务数据时,发现 其更大的问题在于面对后花园漫天火势的无动于衷。

字节跳动,正在动摇腾讯的根基

18年6月,腾讯以1元索赔控诉“头条系”不正当竞争,由此头腾大战拉开序幕。

从根本上讲,这场竞争的本质是内容行业的巨头之争。字节跳动拥有抖音、头条和西瓜视频们;腾讯坐拥微信QQ、布局快手。随着移动互联网红利的不断消耗,头腾大战的沙场也必定从用户增量的竞争转移到用户时长的抢夺。

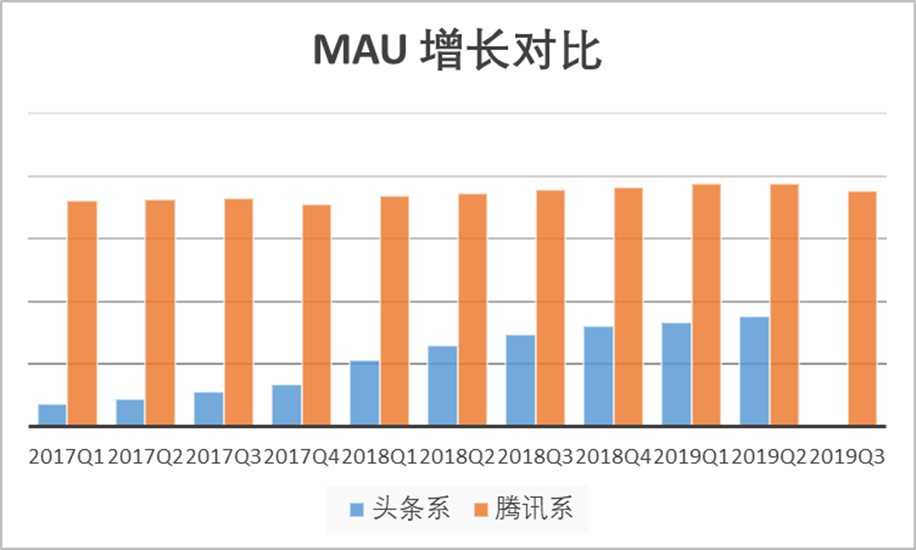

17年以来,头条系产品飞速发展,MAU复合增长率达48%,已在10个季度内,从不到腾讯系MAU的7%迅速成长为33%。而腾讯坐拥庞大的流量帝国,用户增长缓慢,或者可以说基本没有增长。

更明显的头条威胁表现在用户时长的争夺中。不论应用有着如何难以抗拒的吸引力,用户倾注在移动端的注意力基本是固定的。这时候,游戏规则在于谁能抢到更多的用户时长,就能够拥有更大的变现机会。

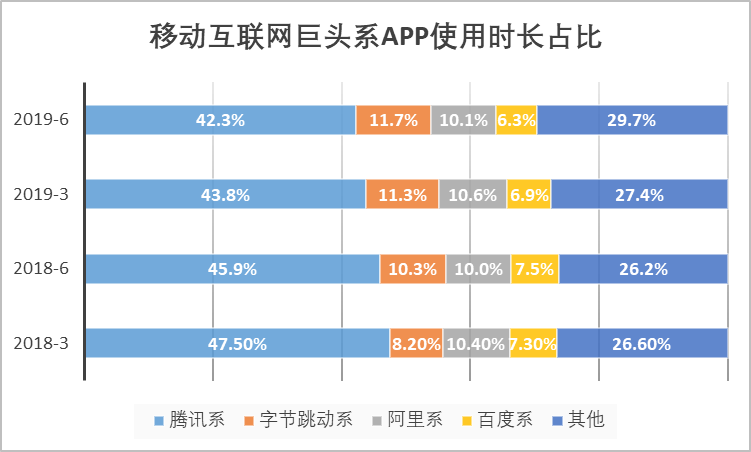

今日头条和抖音的用户时长始终在增长,随之挤压的是腾讯系的用户时长。从去年3月到今年6月,腾讯系市场占比下降了5.2%,而字节跳动系增长了3.5%。

腾讯之所以成为巨头,就是因为吸引了最多的流量、占据着最多的用户时长。而此番流量的零增长,用户时长的被抢夺实质上已经危及到腾讯的护城河。当用户将更多的注意力投注于其他应用时,腾讯的广告主自然也会随之离去,而这也非常明显地体现在其广告收入数据中。

17年以来,腾讯广告收入增速一直在下滑,而19Q3品牌广告增速更是低到尘埃,同比降低了28%。与腾讯广告收入不理想形成鲜明对比的是,头条广告收入及份额的迅猛增长。

根据CNNIC数据,我国广告市场的规模从2015年的1897亿增长至2018年的3717亿。今日头条广告收入从15年的30亿迅速增长至18年的470亿,所占份额分别为1.6%和12.6%。而腾讯系从175亿增长至581亿,占比9.2%和15.6%。

从2015年开始,市场内信息流广告的蛋糕份额增加了14%。鉴于微博的占有率始终在3%左右,如果没有头条系,腾讯所能占到的份额是不是会更大? 换句话说,正是因为头条的出现,抢夺了本属于腾讯的广告增长空间,使其过早触到了天花板。

其次,作为腾讯曾经收入引擎的增值业务也不再亮眼,反而要靠加大成本投入来保持增速。19Q2,游戏和社交网络的收入增长均有所放缓。而这一季度,增值收入同比增长了14%,作为代价,收入成本则增长了32%,毛利率下降了一个百分点。

再看字节跳动,其MAU增长迅猛,两者日活又高度重合,并且前者已经在用户时长上对腾讯形成威胁。这样一来,字节跳动如果大举进攻游戏或长视频领域,虽然短期内由于基因等问题无法撼动腾讯巨头的地位。但如果变现能够走得通,在已经被抢夺的用户时长和培养完成的用户习惯威胁下,腾讯帝国想必也不会毫无波澜。

综上,无论是在业务方面、还是财务方面,头腾大战的硝烟已经烧到了腾讯的护城河内,那么这时候腾讯又是如何抵抗的呢?

企鹅的“机遇与傲慢”

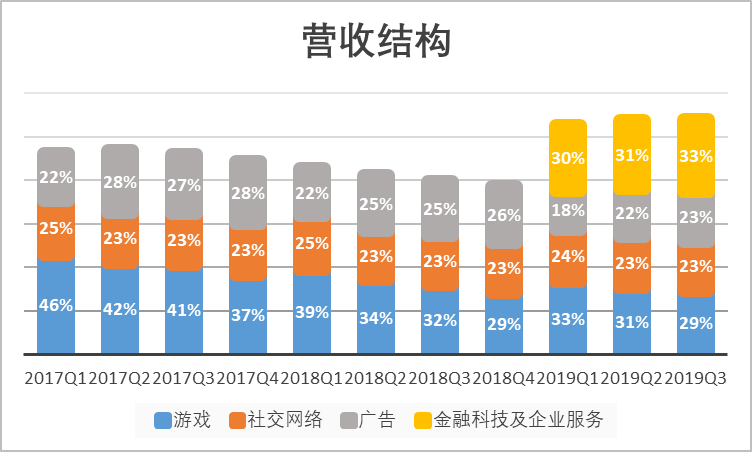

我们先来看营收和成本结构,腾讯似乎把心思都放在了B端。曾经作为主营业务的游戏,Q3营收占比下滑至29%,金融科技及企业服务则在这一季度首次超过游戏成为了腾讯的新晋核心业务。

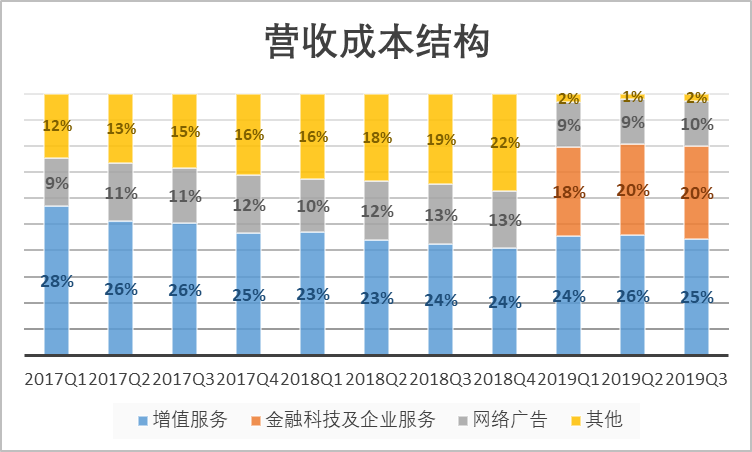

而在成本端,腾讯尽量给金融科技和企业服务腾挪空间。此项核心收入占营收比达到20%,而广告成本仅为10%,增值服务为25%。

对于营收和成本结构的变化,我们可以猜测腾讯是看到了产业互联网的新机会,意图通过B端发展挖掘出新的增长引擎。一面是新的机遇,一面是大本营遭到突袭,腾讯显然两利相权取其重——选择了前者。

而在面对头条系的全面进攻时,腾讯营销费用占收入比也只是小幅增长到了5.88%,相比上季度的5.31%稍有波动,而在此前几个季度,因为宏观政策、产品周期等原因,居然是下滑的。

战火早就烧到腾讯后花园,字节跳动预期2019年收入超过1000亿,这块蛋糕哪来?上面部分我们已经分析过,大部分来自与腾讯文娱的既有存量和增量(根基来自用户时长)。

腾讯引以为傲的,按照他们的说法,无非是“流量和资本”,现在连续十五个月的用户时长,已从47.5%跌到42.3%,头条则从8.2%增长到11.7%。

从财报来看这种基本盘的战火,截止Q2腾讯基本未做反抗;Q3则稍微增一些投入,但远不是头腾大战应该拿出的架势,只能称之为“象征性的抵抗”。

其次,在研发方面,腾讯也并无过多作为,占营收比仅为8%,基本维持在长期平均水平。

作为正面案例,我们可以看看分众在新潮传媒进攻前怎么“抗击”的:暂时搁置对营收和利润的账面追求,增大三四线投入、开启价格战……这种积极的反抗直至19 Q2广告寒冬才得以停歇,广告寒冬虽然一定程度上影响了分众业绩,但也杀死杀退了一堆竞争对手,如晶茂直接破产、新潮攻势消退等等。

腾讯似乎认为,自己已经坐拥最大的用户基础,应用深入用户生活,护城河深到无法轻易撼动。而事实恰恰相反,头条的进攻已经威胁到了腾讯的基本盘。此时,腾讯还在继续扩展云业务、继续维持财报数据如履薄冰的利润平衡,这也恰恰是让投资人大失所望的地方。

举个简单的例子,这就好像你是一家火锅店老板,另一家火锅店以低价美味的优势抢走了本属于你的客人,这时候你就应该同样打低价、推优惠努力抢回客人。而腾讯却开始另起炉灶,卖起了不粘锅,即便不粘锅再有市场,这种放任字节跳动大肆收揽本属于自己的用户和收入的行为,也是不受投资人理解的。

其实,相比维系自欺欺人的利润数据,投资人更希望腾讯能拉开架势,大幅投入营销,与头条奋力抗争。也希望其能够沉下心来,做好研发,为今后或许更激烈的交锋养精蓄锐。可惜的是,腾讯都没有做到。

总结

此番面对头条竞争的无所作为,可以说是腾讯天朝大国的“傲慢与偏见”,也可以是对产业互联网机遇的重点布局。但无论如何头腾大战是既定事实,我们认为在这种情况下,头条对腾讯的影响在未来或许会远远超过拼多多对阿里的影响。

电商领域,拼多多的入局打开了下沉新局面。根据前瞻产业研究院数据,我国电商行业的市场规模自2015年以来复合增长率达163%,这说明阿里正拼多多其酣战的是一个快速增长的市场,大家都在抢新的蛋糕,再不济也只是互不相占。

然而内容市场的增长率远不及电商,行业内也尚未发掘出增量新“爆款”。这在一定程度上说明,头条的部分蛋糕不得不从腾讯的手中抢夺,而且这个蛋糕一旦抢过来也许就没那么容易再还回去了。

本文来自公众号:表外表里(ID:excel-ers),作者:周霄,编辑:Reno,数据支持:洞见数据研究院,原创内容,未经授权严禁转载

下载虎嗅APP,第一时间获取深度独到的商业科技资讯,连接更多创新人群与线下活动

作者暂无likerid, 赞赏暂由本网站代持,当作者有likerid后会全部转账给作者(我们会尽力而为)。Tips: Until now, everytime you want to store your article, we will help you store it in Filecoin network. In the future, you can store it in Filecoin network using your own filecoin.

Support author:

Author's Filecoin address:

Or you can use Likecoin to support author: