深度拆解:千万日活的刷宝赚到钱了吗?

文章从商业模型的角度,对刷宝的运营策略进行了分析探究,并总结了刷宝存在的一些问题,与大家分享。

好久没输出硬核文章了,咱们初心不能忘~

这篇文章,Super试图上升到商业模型的角度去分析刷宝的下沉市场激励玩法是否成立,也希望给大家一个新的思考角度,里面的数据并不能代表真实情况,更多是合理推测。

刷宝简介

“刷宝短视频,是一款主打"边刷视频边赚钱"的专业短视频APP,在这里用户不仅可以发布自己的视频,记录生活点滴,浏览视频还能赚取元宝,所赚元宝自动转现,刷的多赚的多,邀请好友更可领取现金奖励,各种趣味活动随时更新,一起玩一起赚,生活从此充满乐趣!”

这是其官网介绍的内容:

看下来,是 短视频(类抖音)+直播+趣头条激励体系的集合体 ,面向下沉用户,通过买量和社交裂变获客,通过金币体系来促活,通过广告和直播收入来变现的这么一款产品。

对于产品部分,就不过多分析了,打开App,2分钟就可以看穿,整体构成非常简单,主要来分析一下商业模型。

刷宝商业系统中的三个模型分析

一家公司商业系统中的三类模型分别是:商业模式、商业经营模型、业务模型

(1)刷宝商业模式: 用户-销售--产品/服务链条:

刷宝面向下沉用户,提供免费短视频、直播服务,并通过广告、直播打赏分成来获得收入

在免费短视频里,是 流量+广告变现 的逻辑,和趣头条很像

在直播服务里,是 平台+佣金抽成 的逻辑,类似于虎牙等直播平台

(2)刷宝商业经营模型: 核心公式: 收入-成本=商业价值

收入包括:广告、直播打赏分成,刚才也说了

成本包括:内容获取成本、带宽等、研发费用、营销支出等等

在后面会详细基于该公式做拆解,以便大家知道为何会算出刷宝每日亏损200万,请接着往下看~

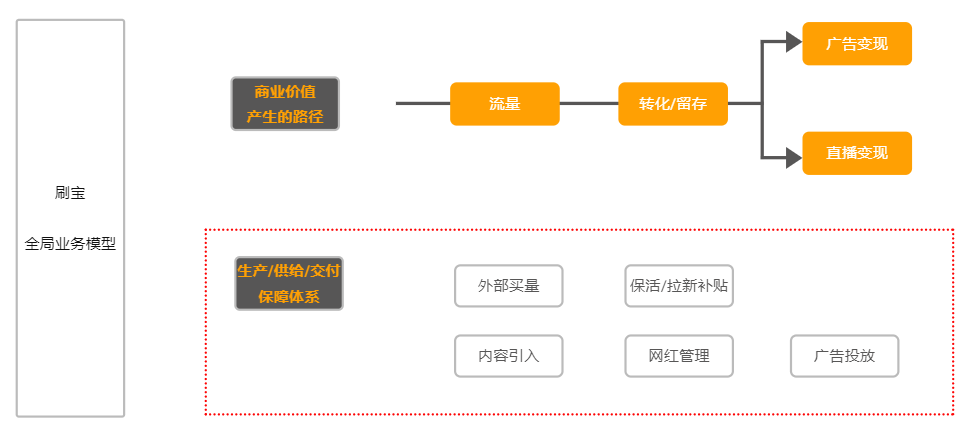

(3)刷宝的整体业务模型:

从图中可以看到,刷宝是非常典型的流量玩法,从下沉市场大量获取用户(包括买量和社交裂变),提供服务(短视频+直播),对应获取广告和直播收入的逻辑。

对应的,在视频内容引入、主播管理、广告投放等方面需要做好保障,特别是需要持续补贴用户的活跃和拉新,以对商业价值产生的路径做好支撑。

深入拆解刷宝商业模型

上面只是个概念,浮光掠影。在商业模式部分也说了,刷宝和趣头条、虎牙有近似之处,下面会借鉴两家已上市公司来反向分析刷宝。

1. 趣头条的M>N理论

趣头条是一家依托于免费资讯分发和免费阅读以及激励式阅读为基础的公司,2018年9月赴美上市。从2016年6月第一版上线只用了27个月!

可以认为他的拉新、留存的激励体系是很多互联网产品的导师。

商业模式也简单: 获客靠买量+下沉,下沉爱免费+激励,变现靠广告。

而M>N是其创始人谭思亮的理论:

用户的获客+保活成本是N,用户产生的广告ARPU值是M, M >N,就能产生利润

相当简洁清晰的定义~看下趣头条Q3的财报: M=广告和营销收入=13.816亿

用户保活成本:5.36亿、用户获客成本:7.88亿

N=(用户保活成本+用户获客成本)=5.36亿+7.88亿=13.24亿

可以看到整体的M≈N,所以以谭思亮的理论,趣头条整体是能跑通的。

2. M>N还不足以实现盈利?

那为啥趣头条还是亏损呢?

M和N理论实际上只是一个简化模型,看一下趣头条的数据:

(1)收入上, 在趣头条14.07亿的净收入中,M(=广告和营销收入=13.86亿)占了98.5%,也就是说,M近乎等同于整个公司的营收

(收入成本4.96亿,这里包括营销成本、内容采购、带宽和IT设施,还有内容相关的工资福利等)

(2)支出上 ,除了N=13.24亿之外,再看看还有哪些:

运营支出,总共18.22亿,这里面除了N之外,还有2.62亿的研发成本(主要是研发招人)、1.79亿的其他销售和营销支出(品牌活动和电视赞助,这块在进一步抬高日活时非常必要)

净收入14.07亿-收入成本4.96亿-N13.24亿-研发成本2.62亿-其他1.79亿=-8.54亿

(除此外还有一些小额的其他支出)

算下来, 趣头条2019Q3,净亏损是8.9亿!

所以, 单纯的M >N还不足以满足公司整体的盈亏平衡,M这一块还得把营业成本、额外的运营支出给覆盖住才可能。

所以虽然M>N不足以保证公司整体盈利,简化来看, M >N是整个商业逻辑成立的必要条件

3. 刷宝的N是多少?

来算一下刷宝的N,即:用户保活成本、用户获客成本

用户保活成本,每天完成所有任务可得2元,按较低的整体用户完成度30%计算,则每DAU每日为0.6元。

用户获客成本,趣头条的Q3是6.58,我们假定刷宝的获客成本和趣头条一致。

目前刷宝日活1000w,日新增在100万左右。 以此计算,刷宝每日运营成本=用户保活成本DAU+获客成本日新增=0.6元1000万+6.58元100万=1258万

即:刷宝的N为1258万

4. 刷宝目前盈利么?

接下来我们算一下M。

趣头条的用户每日时长61分钟的情况下,从财报会议电话记录里得知, 去年下半年趣头条ARPU值在0.45元左右 ,而近期受米读下架影响,还不到这一水平,以0.4元计算。

首先,趣头条创始人谭思亮,一直是广告行业的从事者,盛大在线平台负责在线广告业务,13年创办了个在线广告平台,所以趣头条在商业化方面,特别是在广告方面是有积累的,甚至这是他们公司的核心竞争能力。趣头条也一直在这个方向做大量的投入和尝试。

其次,刷宝目前在产品上没有看到过多的广告,听一些朋友说,刷宝也提供CPC,CPM,价格比市面还要高,也是为了实现营收平衡。

假定刷宝在广告上确实存在溢价空间,其广告单价高于趣头条,使得刷宝可以实现2倍于趣头条的ARPU值,即每天每用户在广告上收入0.8元,则刷宝每日在广告方面的营收是0.8元*1000万= 800万

最后,刷宝加入了直播模块,通过直播打赏这一逻辑创收,用虎牙的直播收入来计算看看:

虎牙2019Q2的直播收入是19.22亿,折算到每天是2136万。

而虎牙2019年6月份的1100万日活,相当于每日直播的ARPU值=2136万/1100万≈2元。

刷宝的直播我在双十二下午4点打开时,只有不到30个主播在线,而同一时刻虎牙有2000+在线,另外从直播间里的互动量来看,刷宝我只看到不断有用户进入,却甚少有用户发言。

乐观以刷宝直播达到100万日活来计算,刚才看到虎牙直播每日ARPU值为2元,推测刷宝单日直播流水可达到100万*2元=200万元。

综上所述,可以得出:

每日收入M=广告营收800万+直播流水200万=1000万

每日用户成本N=1258万

当前M <N

5. 所以刷宝每天到底亏多少?

绕了一大圈,是为了让大家更好的看清楚里面的门门道道

前面我们也推演了,趣头条的收入基本就是净营收了,也就是收入基本就是这样了

那支出呢?除了每日用户成本外,还有:

(1)带宽成本

先来看一下短视频、直播最消耗的带宽成本,以虎牙为例:

根据Questmobile,2019年6月日活1100万,Q2财报显示带宽成本为1.95亿,那么算下来每DAU每天宽带成本为:0.2元。虎牙是直播类APP,刷宝是短视频+直播,带宽成本算小一些,按虎牙的50%计算,每DAU每天宽带成本为0.1元

那么日活1000w,每天带宽成本在 100万 这样。

(2)直播流水分成

直播是要给主播分成的,以虎牙2019Q2财报来看,直播收入19.22亿,就需要13.56亿是要分出去的,13.56亿是19.22亿的70%!

以70%计算,200万*70%= 140万

所以直播可以给净利润贡献的比例会非常可怜。

也就是说,抛开人员、额外的品牌推广营销服务等等,单纯看带宽成本、直播流水分成,刷宝每天亏损额=每日收入M1000万-每日用户成本N1258万-带宽成本100万-直播流水分成140万=498万

且不说这498万, 单纯M-N缺口就有258万,也就是说,每天刷宝需要消耗现金在200万以上。

我计算的带宽成本、直播流水分成其实也只是成本的一部分,更多的就不做计算了。

6. 有什么办法可以帮助刷宝盈利?

写出来其实是希望更多高手来探讨,从用户价值成立这一点分析,用户、需求、场景,刷宝获客的广告大多数是这样的:

包括App内自带的社交裂变拉新,使得整体用户群体和趣头条是近似的

这也是为什么频繁用趣头条来做参照,而在当前状况下,趣头条的ARPU值就是0.4-0.5元,走的是流量转广告模式。

也就是说,只要用户群类似,变现路径类似,你是很难把ARPU值提高太多的。

那下沉市场如何赚钱呢?之前Super写过一篇硬核文章, 《帮“下沉市场”相亲?这款App如何做到年入10亿?》 就是一种粗犷的扩张玩法。

还有其他的么?希望获得大家的更多思考~

刷宝的阿喀琉斯之踵

刚才从借鉴趣头条的M>N理论,以及趣头条和虎牙的财报,对刷宝的整体商业模型做了拆解,相信大家也可以有了自己的理解。

接下来,想再额外说一下刷宝的一些缺陷

1. 刷宝的模式潜力不足

下城市场的红利见顶。趣头条思路转向了,努力提高用户的日均使用时长。未来会在内容和算法上大量投入,另外也会切短视频、直播、游戏等方向,和主App做结合。

以及,趣头条也初步证明了自己的创新力,在米读和米读极速版也达到了800万的日活。

所以,趣头条人有可能在尝试大量的努力后进一步提高用户的ARPU值。

但,就在这种情况下,财报电话会议上,趣头条谨慎的表示当前的目标仍然是缓慢的增长,而非进行变现,也只敢预估2020下半年实现收支平衡。

反观刷宝,短视频加直播这两个领域呢。

首先是短视频 ,今年6月份被抖音告上了法庭,持续生产内容是一个课题

以及,消费短视频内容的用户,对于广告的接受度如何,也亟待确认。

简单的讲,如果广告效果很差,商家为何要持续的投放一个CPC、CPM价格更高的平台?这个说不通,不符合市场规律

那商家无法持续投放,刷宝就不可能保证高的ARPU值,整个商业模式更无法成立了。

其次,单纯的直播 打赏变现刚才也说了,对整体利润的贡献不大。

那有可能借鉴快手这样的老铁文化形成后期强悍的带货能力来突破么?基本不可能,大家看看刷宝的直播界面就知道。。。

2. 刷宝保活成本较高

相比于趣头条的0.14元/DAU/日的保活成本,当前刷宝的保活成本可谓是相当高的。

以这么高的保活成本持续运营这么大量级的用户盘子,几乎是不可持续的。

但是,降低保活成本,用户的留存还能保得住么?当前情况下是不可能的,为何呢?请接着往下看

3. 刷宝的产研能力不强

两点可以看出:

首先是,iOS版本底部的种草社区,简直莫名其妙:

图片瀑布流,详情页只能关注&点赞,连评论都没有,几乎和主产品线割裂,真的是辣眼睛。

看了下安卓对应的入口是任务,估计是iOS版本之前因为金币体系被下架后,采用了临时拼凑的一个“种草社区”来替换才完成上架啊!

其次,安卓的任务入口,整个页面居然是用H5做的-,-加载速度简直……作为保证用户留存的核心模块,这么对待很难想到合理的解释。

结论是: 由于刷宝的产研能力不足,导致刷宝必须用高额保活成本来支撑留存, 而不是更好的体验、更多的玩法。

这个事情就可怕了,原本趣头条做到了极致,也才将将保住M>N的关系,你一下子因为产研的不足,导致每天亏损200万,商业模型都无法成立,这个事情就非常可怕了。

另外,我的猜测:假如为了省钱,在产研上砍预算,砍HC,这一部分的成本的少量节省可能导致N部分大幅增加,其实在全局视角下需要相当慎重。

总结

陈欧在聚美市值、App日活及订单量不断下滑后,急于寻找突破口,2017年投资街电并和王思聪隔空互怼,现在充电宝市场逐渐进入稳定期,陈欧也再度寻找“第二曲线”

短视频风口+趣头条社交裂变的组合,仿佛是一针强心剂,让人兴奋不已。

冷静过后,还是要好好思考,商业模式是否可行,用户价值是否成立~

虚幻的快速增长,不足以掩盖深藏其后的危机,接下来如何应对?看陈欧的,毕竟,他为自己代言!

你问我,如果我是操盘手,怎么做?我只能选择两手一摊,shut down~这个生意,属于成熟公司的新业务,需要做的,应该快速证明or证伪这个想法~然后才是放量。

如果起量后无法快速变现,反而变成个黑洞不断蚕食集团的资金,那要么快速卖掉,要么壮士断腕。

#参考

- 《趣头条财报电话会议实录:米读已经彻底恢复过来了》https://tech.qq.com/a/20191203/030959.htm

- 趣头条、虎牙公开的财报

作者:look,微信个人号:lookforward;微信公众号:Super黄的念想。

本文由 @look 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

作者暂无likerid, 赞赏暂由本网站代持,当作者有likerid后会全部转账给作者(我们会尽力而为)。Tips: Until now, everytime you want to store your article, we will help you store it in Filecoin network. In the future, you can store it in Filecoin network using your own filecoin.

Support author:

Author's Filecoin address:

Or you can use Likecoin to support author: